その2:すべて自分で準備する必要はない

二つ目は、お金をすべて自分で準備する必要はないということです。

将来に対して不安を感じたとき、多くの人が「あといくら自分で用意すればいいのだろう」と考えがちです。ですが、そもそも私たちは自分で稼いだお金以外にも使えるものがあります。

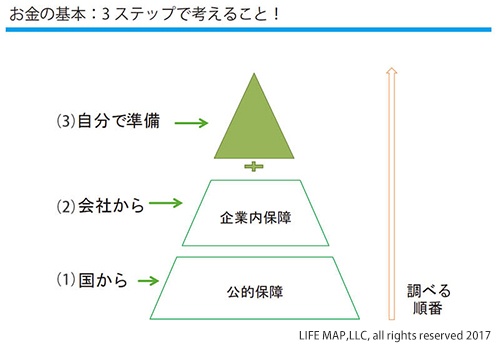

お金のことを考えるときに思い浮かべてほしいのは、下の三角形です。これは保険を考えるときも、老後に向けた資産形成を考えるときも、同じです。

お金のことを考えるときは、(1)から(3)の順番で

どちらも、「(1)国から」受ける公的保障、次に「(2)勤務先の」企業内保障、そして、足りない分を「(3)自分で」準備するという流れになります(自営業の人は(2)がない分、会社員や公務員の人より自分で準備する分は多くなります)。

例えば、老後に向けた資産形成の場合で考えてみましょう。この場合、(1)は国から受け取る公的年金です。会社員・公務員の場合は「老齢基礎年金」+「老齢厚生年金」、自営業の場合は「老齢基礎年金」のみ受け取ることになります。

公的年金については、毎年誕生日月に送付される「ねんきん定期便」を参考にしましょう。50歳未満の人はこれまでに支払った保険料と、その時点で受け取れる金額が書いてあります。そのため、毎年チェックすると、支払った保険料、受け取れる金額は増えていきます。50歳以上になると、60歳まで同じように働いた場合に受け取れる見込額の記載に変わります。