保険会社から「保険料控除証明書」が届く時期になりました。「年末調整で出さなきゃ」と、大事に保管していることと思いますが、今年から、年末調整で提出する書類が変わったことをご存じですか?

職場で受け取って驚くことがないように、そして、どこに何を書いたらいいのかで困らないように、しっかりと押さえておきましょう。

保険料控除申告書とは

今年の年末調整(※前回記事・今さら聞けない! 「年末調整って何のためにあるの?」参照)で提出する書類は、全部で3枚。

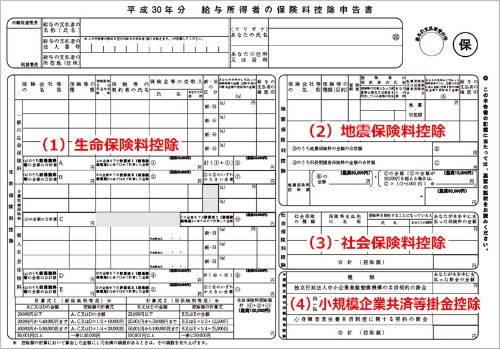

「平成30年分 給与所得者の保険料控除申告書」、「平成30年分 給与所得者の配偶者控除等申告書」と、「平成31年(2019年)分 給与所得者の扶養控除等(異動)申告書」です。

今回は「平成30年分 給与所得者の保険料控除申告書」の書き方についてお伝えします。

保険料控除証明書は、次の4種類の控除を受けるときに使います。

(1)生命保険料控除

(2)地震保険料控除

(3)社会保険料控除

(4)小規模企業共済等掛金控除

順番に見ていきましょう。

1.生命保険料控除とは

「生命保険料控除」の欄は、死亡保険や医療保険、がん保険、介護保険や個人年金保険などに加入している人が記入します。

記入するときのポイントは、保険の契約を結んだ日。

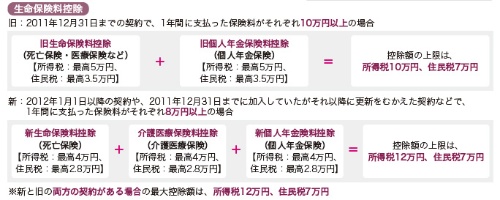

平成23年12月31日までに加入した保険は「旧」契約、それ以降は「新」契約となり、二つに分類されます。

まずは、「旧」契約です。死亡保険や医療保険、がん保険などは「旧生命保険料控除」に、個人年金保険は「旧個人年金保険料控除」に該当します。

次に「新」契約ですが、新契約に当たるのは、平成24年1月1日以降に加入した保険や更新した保険で、3種類に分けられます。死亡保険が「新生命保険料控除」、医療保険やがん保険、介護保険が「介護医療保険料控除」、そして、個人年金保険が「新個人年金保険料控除」です。新・旧の区分や「一般の生命保険料」・「介護医療保険料」・「個人年金保険料」の種類は、保険料控除証明書に記載されていますのでそれに従って記入しましょう。

そして、保険会社から届いた生命保険料控除証明書をもとに、次の計算式を使って、加入している保険それぞれの保険料控除額を計算して記入するのです。

新と旧の両方の生命保険がある場合は、まず、新・旧の区分ごとにそれぞれの控除額を計算します。そして、(1)旧のみ(上限5万円)と、(2)新+旧(上限4万円)のうちいずれか大きい金額を控除することができます。個人年金も同様です。

なお、生命保険料控除には、「新旧の5種類を合わせて全部で12万円」という上限があります。つまり、どんなにたくさん保険料を支払っていても、税金上の控除は12万円で頭打ちなのです。