6月に入り、今年度の住民税の納付がいよいよスタートします。会社員の方は職場から、個人事業主の人は自治体から住民税のお知らせが届く頃となりました。自分の住民税の決まる仕組みを知りつつ、忘れていた控除がないか、申告した控除がきちんと反映されているかどうか、確認しましょう。

納税額が決まるまでの流れをチェック

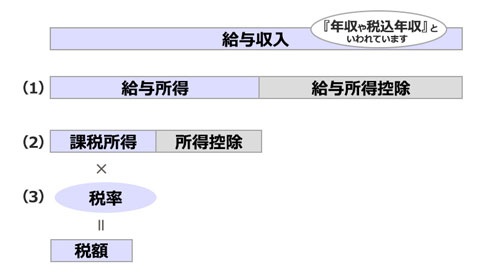

住民税が決まる際の計算の流れは、所得税と同じです。

会社から受け取った「給与収入」から、「会社員の必要経費相当分」として、国が定めた計算式による「給与所得控除」を差し引きます。その金額が、「給与で得たもうけ」に当たる「給与所得」です。

「給与所得」から、給料天引きで納めた社会保険料や扶養親族の有無、生命保険料控除など、個人の事情に関する「所得控除」を差し引いたものが、税金を掛ける「課税所得」となります。

この課税所得に住民税率の10%を掛け、出した金額が納税額となります。

住民税決定通知書には何が書いてある?

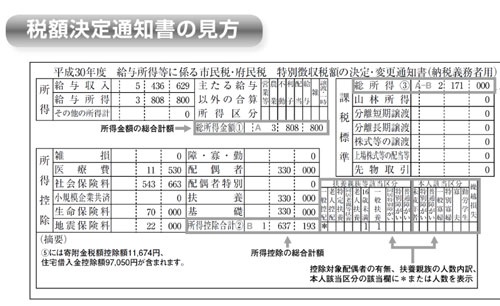

次の図は、大阪市が発行している「給与所得等に係る市民税・府民税 特別徴収税額の決定・変更通知書」です。市区町村によって異なることもありますが、基本的に書いてある内容は同じです。これを参考に、自分の住民税の計算の流れや納めている税金の金額を確認していきましょう。

税額決定通知書の左半分に注目してみてください。「所得」欄と「所得控除」欄、「課税所得(課税標準)」欄になっています。

所得欄には、「給与収入」「給与所得」がそれぞれ書いてあります。

所得控除欄には、所得税の情報から計算された医療費や生命保険料などの控除額が書いてあります。住民税は、確定申告していれば、所得税の情報から自治体が自動的に控除金額を計算してくれているので、改めて申告する必要はありません。

「医療費控除を申告していなかった」「生命保険料控除を忘れていた」ということがあると、自動的に住民税も高くなってしまうので要注意です。申告しよう! と思ったら、所得税の確定申告が必要なので、税務署に確認してください。

課税所得欄は、給与所得から所得控除を差し引いた金額が書いてあります。