7. 65歳まで働く

「年金をもらえる65歳まで働き続けることも、老後破産を避けるポイントです」(塚原さん)。WOMAN世代が年金をもらえるのは65歳から。それ以前に仕事を辞めると収入がゼロになり、貯蓄を取り崩して生活することに。「60歳以降は収入が下がることも多いのですが、それでも働き続けることで老後資金を減らさずに済みます」(塚原さん)。

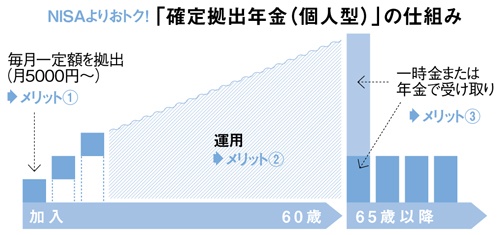

8. “じぶん年金”をつくる

公的年金だけでは不足する老後資金を補うため、金融商品を利用して“じぶん年金”をつくる手も。「おすすめは個人型の確定拠出年金です」(山田さん)。毎月一定額の掛金を出して投資信託などで運用し、老後に年金(または一時金)として受け取る仕組みだ。「税制上のメリットがあり、NISA(少額投資非課税制度)より有利な面も。公的年金が少ない非正規社員やフリーランスの人も利用できるほか、16年からは公務員なども対象に。前向きに検討してみて」(山田さん)。

税制上のメリット

・掛金は全額、所得控除の対象(税金が安くなる)

・運用中の分配金がずっと非課税

・年金受け取り時も控除が受けられる

この人たちに聞きました

塚原 哲さん

ファイナンシャルプランナー

労働組合シンクタンク「生活経済研究所長野」事務局長。全国の労働組合を対象に年200回以上の講演を行い、家計の見直し、資産形成など幅広い分野でアドバイス。職場の制度や介護費用についても詳しい。

ファイナンシャルプランナー

労働組合シンクタンク「生活経済研究所長野」事務局長。全国の労働組合を対象に年200回以上の講演を行い、家計の見直し、資産形成など幅広い分野でアドバイス。職場の制度や介護費用についても詳しい。

山田静江さん

ファイナンシャルプランナー

大学卒業後、都市銀行に入行。会計事務所、独立FP会社を経て01年に独立。NPO法人ら・し・さ副理事長。執筆やセミナー講師、個人相談などを通して「安心して暮らすためのプランニング」を提案する。

ファイナンシャルプランナー

大学卒業後、都市銀行に入行。会計事務所、独立FP会社を経て01年に独立。NPO法人ら・し・さ副理事長。執筆やセミナー講師、個人相談などを通して「安心して暮らすためのプランニング」を提案する。

取材・文/井坂真紀子

日経WOMAN2015年7月号掲載記事を転載。情報は記事執筆時に基づき、現在では異なる場合があります。