3. 住居費のかけ過ぎは老後破産への最短ルート!

買う人も借りる人も、「家にお金をかけ過ぎると貯蓄ができず、老後破産を招く大きな原因になります」(山田さん)。家を買う場合、高額なローンを組むと家計が破綻する危険性が。「年間の住宅ローンとその後の維持費(管理費や修繕積立金、固定資産税など)の合計が、手取り年収の30%以下になるように抑えて。住宅購入後も貯蓄できるプランを組むことが大事」(山田さん)。賃貸の人も、家賃が高過ぎると貯蓄がしづらくなるので注意しよう。

実家に住む

親の家があるなら実家で暮らす手も。「経済的に助かるだけでなく、近所に親戚や知人がいれば老後の安心につながります」(山田さん)。一方で兄弟がいる場合、親の死後の相続問題で実家に住み続けられない可能性も。遺産分割の話し合いが必要。

POINT

・本当に実家を相続できるか確認

・兄弟と遺産分割について話し合う

購入する

「購入するなら、住居費を年収の30%以下に抑える前提で資金計画を」(山田さん)。手取り400万円なら上限は年120万円。頭金の額などによるが、購入できる物件の価格は2000万~3000万円が目安*1。ローンは定年退職までに完済を目指して。

POINT

・年間の住居費は年収の30%以下まで

・定年までに完済できるプランを

・ボーナス返済に頼って高額なローンを組まない

賃貸物件に住む

「賃貸ならマイホームの頭金やリフォーム代は不要ですが、その代わり家賃分の資金準備が必要です」(山田さん)。家賃が月5万円の家に65~85歳の20年間住むとして、合計で1200万円。シェアハウスなど家賃の安い住まいも検討したい。

POINT

・家賃×老後の年数分の金額を、生活費に上乗せして用意

・シェアハウスなど、家賃の安い物件も選択肢に

4. 月10万円の余裕がないなら、子どもの私立進学はNG!

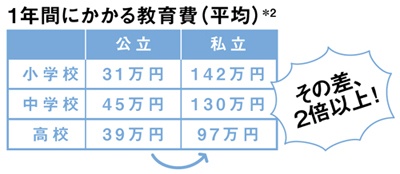

子どもがいる人は、教育費のかけ過ぎにも注意。「大きな費用がかかる大学資金を最優先で貯め、高校までの学費は毎年の収入から出すのが基本です。小・中学校から学費の高い私立に進学させると、肝心の大学の学費が準備できない心配も」(山田さん)。私立は公立に比べ、小学校で年111万円、中学校で年85万円も多くお金がかかる(平均)。必要な貯蓄をした上で、月10万円程度の余力がなければ厳しい。

・目標は18歳までに400万円! 無理のない大学資金の貯め方は?

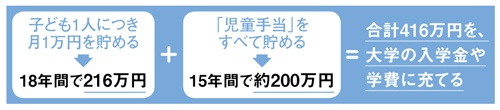

入学金も含めた大学4年間の学費の合計は、国立が約250万円、私立(文系)が約380万円*3。「教育資金は“子どもが18歳までに400万円”を目標にしましょう。産まれたら月1万円ずつの積み立てを始め、児童手当もすべて貯めれば達成できます」(山田さん)。

児童手当とは?

子ども1人に対し、0~2歳(第3子以降は小学校卒業まで)は月に1万5000円、3歳から中学校卒業までは月に1万円を支給。ただし所得制限を超えた場合はいずれも月に5000円。