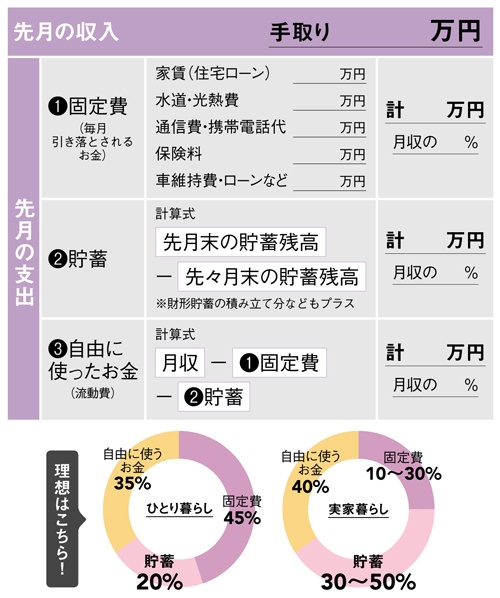

家計簿なしでOK! お金の出入りを“ざっくり”知ろう

食費や日用品費などの細かな金額は分からなくても大丈夫! 通帳を見ながら、月収から家賃などの「固定費」と「1カ月でふえた貯蓄額」を引いて、「自由に使ったお金」を算出。それぞれの割合を、下の「理想」と比較してみよう。

●自由に使ったお金が多すぎる人は…

支出を把握していない可能性大! まずは毎月の予算を決めて

自由に使ったお金が多すぎる人は、そもそも支出管理ができていない可能性大。まずは「自分が何に一番お金を使っているか」を知ることから始めよう。3〜6ページで紹介した方法も参考にしながら、予算の範囲内に出費を抑える習慣をつけて。これまでムダ遣いしてきた分を、少しでも貯蓄に回そう!

・見直しポイント

□ 自分が何にお金を使っているか知る

□ 自由に使うお金の上限を決める

□ 無理のない方法で支出を管理する

●貯蓄が多すぎる人は…

貯めてもふえない原因は取り崩しグセにあり!

貯蓄に積極的なのは素晴らしいこと。けれど、「貯蓄を優先しすぎて生活が苦しくなり、結局別の口座から取り崩すようでは本末転倒。毎月の貯蓄は無理のない金額に設定して」と横山さん。クレジットカードの使い過ぎも、貯蓄を取り崩す元凶に。貯まったお金は定期預金に移して、簡単に取り崩せなくすることも有効な対策だ。

・見直しポイント

□ 毎月の貯蓄額を無理のない金額に変更

□ カード決済の予算を決める

□ 定期預金など「簡単に下ろせない口座」をつくる

●固定費が多すぎる人は…

通信費や保険料を見直せばもっと貯められる!

一度下げればその後ほったらかしで節約効果が続くのが、固定費。手軽に見直しができるのは保険料と通信費だ。割安なネット保険に乗り換える、格安スマホに乗り換えるなどで月数千円の節約効果が。難易度は高いが、さらに効果が大きいのは家賃の節約。賃料の安いエリアへの引っ越しも考えてみたい。

・見直しポイント

□ 通信費の契約プランを見直す、格安スマホに乗り換える

□ 保険は必要最低限の保障に抑える

□ 家賃の安いエリアに住み替える

FP・家計再生コンサルタント

マイエフピー代表。家計再生や貯蓄を成功させるノウハウを、情報番組や雑誌などさまざまなメディアを通じて発信。『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)など、著書多数。

取材・文/久保田智美 イラスト/ユリコフ・カワヒロ

日経WOMAN2015年7月号掲載記事を転載。情報は記事執筆時に基づき、現在では異なる場合があります。