老後の必要資金を試算した上で確定拠出年金を始めた実例を紹介します

節税効果に魅力を感じて確定拠出年金をはじめた

28歳で結婚した際、貯蓄が少ないことを実感した井口なおさん。「まずは金利の高いネット銀行に口座を開き、定期預金で積み立てを始めました」。それでも金利は年0.2%程度。もっといい商品がないかと調べていて、個人型確定拠出年金を知った。「高い節税効果が魅力でした。老後資金用に掛け金月2万3000円で積み立てを始めました」。その後に転職。今勤める会社は企業型確定拠出年金があるため、個人型で貯めたお金を会社の口座へ移換。その上で、会社が出す掛け金とは別に社員が追加入金できる「※マッチング拠出」も始めた。貯蓄&投資で年間100万円は必ず貯蓄し、60歳までに最低でも3000万円を貯めるのが目標だ。

POINT

月末に必ず資産残高をまとめる年100万円貯めるのが目標

エクセルに、確定拠出年金からNISA、定期預金まで資産残高を入力。「確実に年100万円貯められるよう、貯蓄実績を月末に確認します」。

POINT

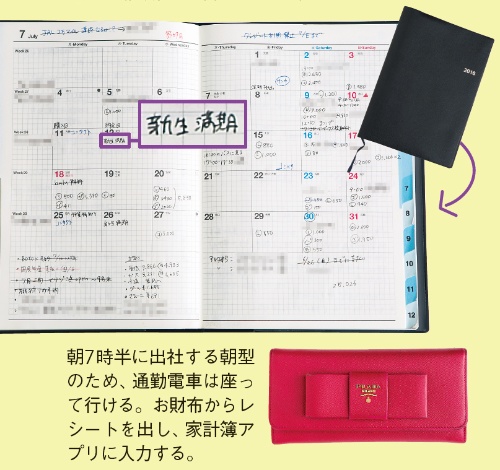

通勤電車で家計簿アプリに支出を記録

普段の支出は、家計簿アプリ「Zaim」に記録。手帳「NOLTY アクセスマンスリーA5」には定期預金の満期日を書いている。

※確定拠出年金の口座は各自1つしか持てないため、個人型に加入した人が企業型の確定拠出年金がある会社へ転職した場合、個人型を企業型へ移換する必要がある。また、企業型の確定拠出年金では、企業が規約を変更すれば追加入金ができる(上限は企業が拠出する金額、月額合算5万5000円まで)。これをマッチング拠出という。

写真/小野さやか

「これ以上の情報をお読みになりたい方は、日経WOMAN誌面でどうぞ。」

■ 雑誌(紙版と電子書籍版)

全国の書店、コンビニエンスストア、駅売店、ネット書店で購入できます。