源泉徴収票は毎年会社から受け取る書類であるにもかかわらず、その見方を会社で教わったことがある人はほとんどいないのではないでしょうか。「社会人になったらお金のことがわかっていて当たり前」という雰囲気はありますが、習ったことがないことはわからなくて当たり前。この機会に、「わからない」「知りません」を卒業すべく、源泉徴収票の見方をマスターしましょう!

昨年の源泉徴収票がある人は、手元に用意して読んでいただけると、わかりやすいと思います。今年から源泉徴収票は変わりますが、マイナンバー関連を除くと、記載項目はほぼ同じです。(今年からどう変わるかは「今年から変わる源泉徴収票 そもそも源泉徴収票って何?」 を参照)。「今度、会社から配布されたときにチェックしたい」という人は、ぜひ、ブックマークしておいてくださいね。

もらったらとりあえず3つをチェック!

まず、源泉徴収票をもらったときに特にチェックしてほしいポイントは3つです。なぜならこの3つが、税金が決まる過程を表しているからなのです。

B.税金をかけるモトとなる課税所得(4)-(5)

C.所得税額(6)

それでは、源泉徴収票の項目を一通り、解説していきます。

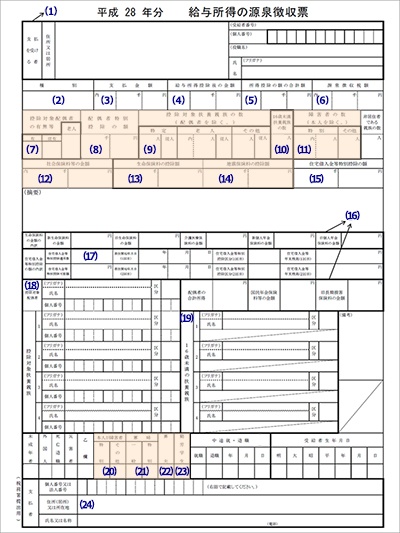

(1)支払いを受ける者

あなたの住所や名前が書いてあります。今年からはマイナンバー欄が登場しますが、私たちが受け取る源泉徴収票には、マイナンバーは記載されていません(会社が税務署に提出する用紙にのみ記載するルールです)。

(2)種別

「給料」「賞与」というように、収入の種類が書いてあります。

自分の税込年収はここを見て確認

(3)支払金額

これが、いわゆる「年収」や「税込年収」といわれるものです。

その年の1月1日~12月31日までの給料や賞与等の総額が書かれています。

(4)給与所得控除後の金額

「給与所得控除」とは、簡単にいうと、会社員の必要経費です。

仕事に行くためには少なくとも、仕事に適した洋服や靴を買うなどの必要経費が掛かります。収入からこれらの必要経費「給与所得控除」を除いた金額が(4)に記載されており、これが「給与所得」です。

「控除」とは「差し引く」ということなので、この後もたくさんの控除が出てきます。控除が多いほど、納める税金も少なくなり、その控除の申請をするのは自分なので、見過ごしていると税金の納めすぎということが起こるかもしれません。

余談ですが、(4)「給与所得控除後の金額」を手取り収入と誤解している方がたくさんいらっしゃいます。「(4)給与所得控除後の金額」というのは、あくまでも税金を計算する途中の金額であり、手取額ではないので、この機会に正しく知ってくださいね。

(5)所得控除の額の合計額

税金を計算するとき、給料から天引きされている社会保険料にまで税金がかかると、納税者の同意を得にくいですし、年収が一緒だからと、独身者も家族が多い人も同じ税金を納めるというのは、公平性に欠けます。

そこで、家族や生命保険の加入状況などの「個人の事情」を加味して、税金をかけるようにしたのが「所得控除の額の合計額」です。この「所得控除の額の合計額」の内訳が、源泉徴収票で色を付けた部分の合計額に、働く本人の基礎控除38万円を加えた金額になり、(4)の給与所得控除後の金額から差し引きます。

「(4)給与所得控除後の金額―(5)所得控除の額の合計額」の金額が課税所得という税金を計算するモトとなり、この課税所得に対して税金が決まります。

(6)源泉徴収税額

その年に納めた所得税の金額です。1月からの給料天引きした所得税を清算した後の金額です。

(7)控除対象配偶者の有無等

年収103万円以下の配偶者がいるかどうかがわかります。

(8)配偶者特別控除の額

年収103万円超141万円未満のパートで働く配偶者の年収に応じて記載します。

(9)控除対象扶養親族の数

「特定」とは、19歳以上22歳以下の扶養している人の数で、「老人」とは、70歳以上の扶養している人の数、「その他」は16歳以上18歳以下、23歳以上69歳以下の扶養している人の数を記載します。ここで扶養家族が多いと控除が増えるので、納める税金が少なくなります。

(10)16歳未満の扶養親族の数

16歳未満の子どもの数が書いてあります。

(11)障害者の数(本人を除く)

扶養している配偶者や親族が障がい者の場合に記載します。

(12)社会保険料等の金額

給料天引きで納めた社会保険料の金額が記載され、税金をかけるモトから差し引きます。社会保険料とは、厚生年金保険料、健康保険料、介護保険料、雇用保険料です。その他、過去に免除されていた国民年金保険料を納めた場合や、個人型確定拠出年金の掛金も記載されます(これらは( )で内書きされます)。

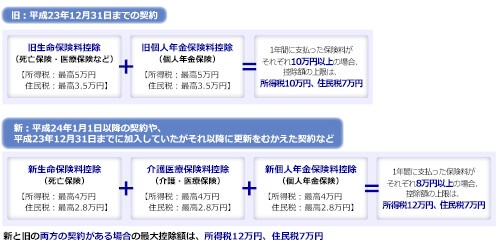

(13)生命保険料控除

生命保険に加入することによって、税金をかけるモトから差し引く金額です。生命保険料、個人年金保険料、介護医療保険料が、それぞれ年間8万円以上の場合に、それぞれ最大4万円を差し引くことができます(平成24年1月1日以後の契約の場合)。

(16)は、この生命保険料控除のモトとなる1年間に納めた生命保険料の金額の内訳が書いてあります。

(14)地震保険料の控除額

地震保険に加入することによって、税金をかけるモトから差し引く金額です。支払った地震保険料の全額(最大5万円)を差し引くことができます。

(15)住宅借入金等特別控除の額

住宅ローン控除のこと。年末時点での住宅ローン残高の1%を所得税から差し引きます。会社員は、初年度は確定申告を行いますが、2年目からは会社の年末調整で行うことができます。

(17)には、一定のリフォームなどを行った場合の住宅ローン控除の概要が載っています。

(18)(19)控除対象配偶者・控除対象扶養親族、16歳未満の扶養親族

控除対象となる配偶者や扶養親族の名前が記載されます(私たちが受け取る源泉徴収票には、マイナンバーは記載されていません)。

(20)本人が障がい者

働く本人が障がい者の時に記載があります。

(21)寡婦

夫と死別・離婚した、子や扶養親族がいる女性、または、夫と死別した所得500万円以下の女性が、税金をかけるモトから差し引くことができる控除です。

男性には、似た制度で(22)寡夫があります。

(23)勤労学生控除

働きながら学校で学ぶ本人の控除です。税金をかけるモトから差し引くことができます。

以上が、源泉徴収票にかいてある項目です。たくさんあって、全てを一度に理解するのは大変だと思います。

そこで、最初にお伝えした以下の3つのポイント

B.税金をかけるモトとなる課税所得(4)-(5)

C.所得税額(6)

だけは、あなたの税が決まる過程で重要な項目なので、覚えておいてくださいね。今年の源泉徴収票をもらったら、必ず確認しましょう。次回は、この3つのポイントを基に税金が決まるしくみをお伝えします。

余談ですが、わたしは税金が決まるしくみを知って、源泉徴収票からパートナーのへそくりを発見しました(笑)。税金に強くなれば、そんなこともできるようになるかもしれませんよ。

文/前野彩 写真/PIXTA

◆変更履歴:本文に一部追加しました。(2016年11月8日)

記事一覧ページはこちら ⇒ 【前野彩のお金と賢く生きてゆく!】