住宅ローン控除だけ使った場合と、iDeCoを使った場合を左右で比べてみましょう。

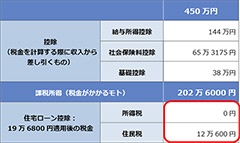

住宅ローン控除のみ

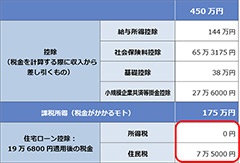

住宅ローン控除とiDeCoを使った場合

住宅ローン控除だけ使った場合と、iDeCoを使った場合を左右で比べてみた

住宅ローン控除のみを使った場合も、iDeCoを組み合わせた場合も、どちらも所得税はゼロ円ですが、住民税はiDeCoを使ったほうが4万5600円安くなっています。住宅ローン控除を使っても、iDeCoの小規模企業共済等掛金控除の効果がちゃんとあることが分かりますね(この例の場合は、iDeCoに加入することで税率が下がったため、減税効果が実際の加入効果よりもより高くなりました)。

このように、住宅ローン控除と小規模企業共済等掛金控除は、「控除」のタイミングが異なるため、住宅ローン控除を使って所得税がゼロ円の人でも効果があります。税金での思い込みで選択肢を狭めると、もったいないのです。

5回シリーズでお伝えした通り、税制は、「コレはコレ、アレはアレ」というように分断されたものではなく、さまざまなことがつながっています。これを機会に、トータルプランニングを心掛けてみてはいかがでしょうか。

そして、自分一人で大変なときは、FPや税理士などの専門家を使いましょう。お金のプロと税制を味方につけると、楽しくお金が使える未来がさらに近づきますよ。

【税金が決まる仕組み&年収別・控除で安くなる税金】

1■会社員なら誰もが使える控除3つ 税金はどう決まる?

2■350万~550万円年収別 控除で安くなる税金額1【市販薬購入費用&医療保険料】

3■350万~550万円年収別 控除で安くなる税金額2【iDeCo(個人型確定拠出年金)、ふるさと納税、住宅ローン】

4■350万~550万円年収別 控除で安くなる税金額3【控除を複数使った場合】

5■住宅ローン控除&iDeCo加入で税金が安くなる理由(今回はここ)

1■会社員なら誰もが使える控除3つ 税金はどう決まる?

2■350万~550万円年収別 控除で安くなる税金額1【市販薬購入費用&医療保険料】

3■350万~550万円年収別 控除で安くなる税金額2【iDeCo(個人型確定拠出年金)、ふるさと納税、住宅ローン】

4■350万~550万円年収別 控除で安くなる税金額3【控除を複数使った場合】

5■住宅ローン控除&iDeCo加入で税金が安くなる理由(今回はここ)

文/前野 彩 監修/税理士・備順子 写真/PIXTA