所得税と住民税で違う控除額とは?

住民税と所得税。計算の流れは同じですが、個人の事情として差し引く控除の中には、所得税と異なるものがあります。その主なものが次の通りです。

| 概要 | 住民税の控除額 | 所得税の控除額 | |

|---|---|---|---|

| 基礎控除 | 納税者本人 | 33万円 | 38万円 |

| 配偶者控除 | 給与収入103万円までの配偶者 | 33万円 | 38万円 |

| 配偶者特別控除 | 給与収入103万円以上201.6万円までの配偶者 | 最大33万円 | 最大38万円 |

| 生命保険料控除 | 一般・医療介護・個人年金(新旧)保険料控除の合計額 | 最大7万円 | 最大12万円 |

所得税より住民税の控除のほうが少ないですね。ということは、同じ収入でも、住民税のほうが課税所得が多くなるのです。

住民税率は地域によって違うの?

住民税の税率は、一律10%。所得税は、課税所得が増えるほど、5、10、20、23、33、40、45%と税率が上がっていくので、その点も所得税と住民税では異なります。

そして、その10%の割合は、市町村民税が6%、道府県民税が4%(指定都市は 市町村民税が8%、道府県民税が2%)。納める金額の合計は地域によって若干差があります。また、東京都の場合は、都民税+市区町村民税となります。

「ふるさと納税」で税金はいくら安くなる?

生命保険料控除や医療費控除などは、税金がかかる基となる課税所得を出す際に差し引きます。一方、ふるさと納税が関係する「寄附金控除」は、納めるべき税額から差し引かれます。

そのため、「いくら税金が安くなったか」は、二つの欄を確認する必要があります。

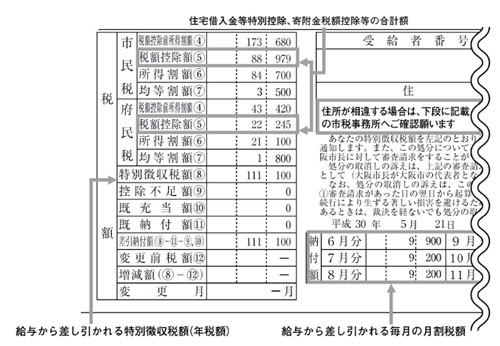

一つ目は、税額が書いてある市町村民税の「税額控除額」。二つ目は道府県民税の「税額控除額」。この2カ所の合計額が、ふるさと納税やその他の税額控除などをまとめた税金が安くなった金額です。

図の見本では、市民税は「税額控除前所得割額(4)」として、本来は17万3680円を納める必要がありました。ですが、前年にふるさと納税や住宅ローン控除などをしたことにより「税額控除額(5)」で8万8979円差し引かれ、市には、最終的には「所得割額(6)」と「均等割額(7)」(大阪市民1人当たり3500円)を納めたらよい、ということになるのです。道府県民税も同様に計算します。

最終的に納める税金が、「差引納付額」となり、この金額を6月から12回に分けて納めます。昨年ふるさと納税をした人や、所得税から引き切れなかった住宅ローン減税などがある人は、住民税の決定通知書を見て、安くなった税金を確認してみてくださいね。

私たちの暮らしに必要な税金だからこそ、税金の計算の流れや控除の重みを知り、賢く納税しましょう!

文/前野彩 監修/備順子税理士 写真/PIXTA