(2)傷病手当金

傷病手当金とは、健康保険が給料の3分の2を出してくれる制度です。

一定の条件を満たす必要がありますが、会社員には傷病手当金があるから、有給休暇を使い果たしたとしても、いきなり収入がゼロになることはないのです(個人事業主には、有給休暇も傷病手当金もありません)。

傷病手当金を受け取るためには、連続で3日休むことが条件で、4日目からが傷病手当金の対象となります。そして、この連続3日という定義には、有給休暇や会社の公休日(たとえば、土日など)も含まれるので、傷病手当金を受け取るためのハードルは意外と低いのです。

先ほど、傷病手当金は「給料の3分の2」とお伝えしましたが、正確な金額は、ねんきん定期便の「最近の月別状況です」という欄の厚生年金の「標準報酬月額」から計算します。直近1年間の標準報酬月額を合計し、12カ月で割ると、1カ月間の平均が出ます。さらにそれを30日で割ると1日当たりのお給料相当額が出ますので、その3分の2が傷病手当金です(ただし、健康保険料や厚生年金保険料は今まで通り納めます)。

ただ、そこまで正確な金額でなくてもよいので、毎月のお給料がだいたい30万円とすると、傷病手当金はその3分の2の約20万円、という目安を知っておきましょう。

傷病手当金は、最長1年6カ月間受け取ることができます。途中で退職して自宅療養となった場合でも、傷病手当金を受け取り始めた後の退職なら、退職後も支給されるため、家計的にも精神的にも負担が軽くなることでしょう。

ただし、会社を休み始めて休業が1年6カ月を超えると、退職の可能性も高く、傷病手当金もなくなってしまいます。それでも働くことが難しい場合は、「障害年金」の対象となる可能性があります。

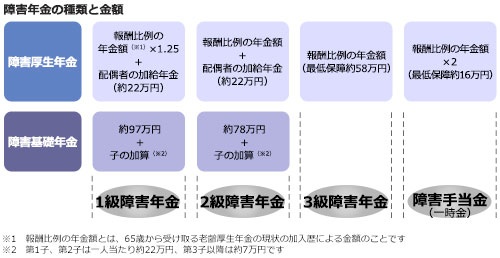

(3)障害年金

障害年金の「障害」のイメージを、肢体不自由な状態や視覚障害のような、外観的な障害に限定していませんか? これらのほかにも糖尿病やがん、統合失調症などの病気によって、仕事や生活に著しく制限を受ける状態も、障害年金支給の対象なのです。

障害年金の金額は、障害年金を受け取ることになった病気やケガの初診日に加入していた年金制度によって、また、その障害の程度によって決まります。会社員の場合は、国民年金だけに加入している人よりも手厚い給付があるのです。