絶対に課税されないとは限らない

――3つ目の税制メリット「給付時」にも注意すべきことはありますか?

ここが要注意です。極端な話をすれば、iDeCoによってものすごくお金が増えた場合、課税される可能性があるんです。普通に貯金をしている分には、そのお金を下ろしても課税はされませんが、iDeCoの場合は課税されるケースがあるので気を付けてください。

iDeCoで積み立てたお金の受け取り方によって、退職所得控除と公的年金等控除という2種類のメリットがあるのですが、一括で受け取った場合の「退職所得控除」についてお伝えします。

退職所得控除とは、会社員の人で22歳から38年間会社に勤めるケースでは、20年×40万円+18年×70万円=2060万円までは、退職金に税金がかからない、というものです。仮に、退職金で2000万円を受け取って、iDeCoで受け取る金額が500万円だとすると、2060万円という上限を超えてしまうので注意が必要です。

この場合は、2500万円(退職金+iDeCo)-2060万円(上限額)=440万円の半分、つまり220万円に対して課税されることになります。仮に20%の税金がかかるとすると、税金は40万円ほどになるわけです。

普通に定期預金で500万円を貯めている分には税金が掛かりませんが、iDeCoで500万円貯めた場合は、退職金と合算するか、65歳から受け取る公的年金と合算して税金が掛かるかどうかを計算されることになります。会社でもらえる退職金が多い人や、企業年金が多いという人は注意してください。

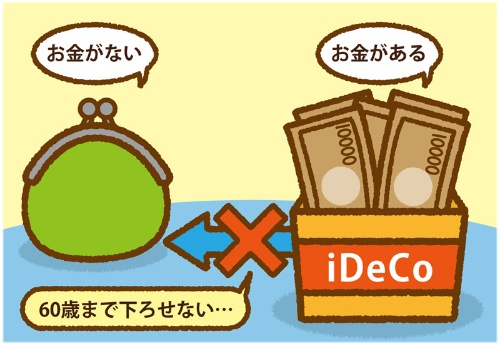

――他にも知っておいたほうがいいデメリットや注意点はありますか?

iDeCoで積み立てたお金は、原則的に60歳までは下ろせないという点です。老後資金として死守できるというメリットでもありますが、ライフステージの変化や突発的な出来事によりお金が必要になったときに、iDeCoには積み立ててあるのに手元にお金がない、という状況になってしまうのは危険です。

前回、貯金が500万円に満たない人は、まずは家計を見直し貯金を優先させましょう、とお話ししたのはそのためです(前回記事:FPに聞いた! タイプ別・iDeCoの始め時)。