――老後資金は「3000万円必要」と聞いたことがあります。まだまだ足りないのですが、iDeCoだけで賄えるでしょうか……。

人によって必要な老後資金の金額は異なります。(2)必要な老後資金を試算する、を実践してからiDeCoを検討していきましょう。

まずは、現時点で1カ月当たりどれくらいお金を使っているか、計算してみてください。何にいくら使っているか書き出してみると、必要な生活費が見えてくると思います。

次に、仕事を引退した後の状況を考えてみましょう。生活費の中で最も金額が大きいのは、住宅費ではないでしょうか。賃貸派の人は、将来どのくらいの規模の住宅に住み続けたいのかをイメージしつつ、必要な家賃を試算してみてください。マンションや戸建てを購入している人は、退職した時点で住宅ローンを抱えているのか、それとも完済しているかによって住居費が異なります。

そうした金額から、現時点で使っているお金のうち、「老後は不要になる出費」があれば差し引いていきます。例えば、将来結婚して子どもを持ちたいと考えている方なら、老後は教育費が不要になる時期がくるでしょう。

一方で、今より増えるお金も視野に入れておかなくてはいけません。例えば、医療費は現在の1.5倍くらいかかるかもしれませんし、旅行は2年に1回くらいしたい、という方もいるかもしれません。そういった希望するライフスタイルにかかりそうな費用プラスをして、総額、一体どれくらいのお金が必要かを考えていくんです。もらえる年金や退職金で不足する分を、「老後資金」として今から準備していきましょう。

iDeCoを始める目安は貯蓄額

――もらえる年金や退職金は、どうやって調べたらいいですか?

公的年金(国民年金や厚生年金)であれば、日本年金機構の「ねんきんネット」に登録することで、今まで払った金額に対して将来どれくらいの年金がもらえるかを試算できます。今は会社員の方でも、「もし今後、自営業になった場合、このくらいの収入だったらどれくらい年金をもらえるか」というふうに、未来のパターンをいくつか入れて、試算をしてみることもできます。

企業年金の場合は、確定給付タイプであれば、通常、計算式があらかじめ出ています。「年利何パーセントで運用しています」などといった約束をしているケースもありますので、社内規則を確認してみてください。

退職金は勤続年数に、決められた係数をかけて算出する会社が多いです。労働条件に関する資料は、最近は社内ネットワーク(イントラネット)上にあることが多いので、「年金 計算方法」「退職金 計算方法」などで検索してみてください。あるいは、会社の総務部門に直接聞くのが確実です。

一般的に、大手企業は年金や退職金が手厚いですが、中小企業は企業年金がないケースも多いので、老後資金を準備しておく必要性が高くなります。

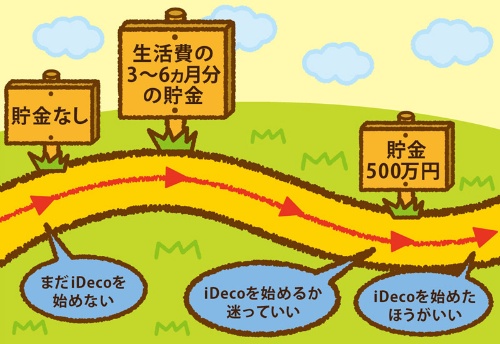

――貯金としては、どれくらい準備しておけばよいでしょうか。

貯金は、最低でも生活費の3カ月~6カ月分くらいは必要です。一つの目安として、貯金が500万円以上できるまでは、iDeCoを始めるかどうかを迷ってもいいと思います。

500万円たまってから、次の段階としてiDeCoなどの金融商品がある、というイメージです。iDeCoの話題を耳にすると「みんなやっているみたいだから、私もやらなきゃ」と思いがちですが、自分に合っているかを見極めることが大切です。貯金が500万円以下の方は、焦って始めず、迷ってもいい時期と考えていいでしょう。